第2章はCAN-SLIMについてさらに詳細解説していきます。

1.CAN-SLIMとは

ウィリアム・J・オニール曰くCANSLIMの手法とは、

「強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売り上げと増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース機関から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うことだ」

ウィリアム・J・オニール

とウィリアム・オニールは言っています。

それではさらにわかりやすく解説していきます。

| C | Current Quarterly Earnings | 当期四半期EPS利益と売上げ |

| A | Annual Earnings Increases | 年間の収益増加 |

| N | Newer Companies, New product, New Management, New High Off Properly, Formed Bases | 新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値 |

| S | Supply and Demand | その銘柄の需給関係 |

| L | Leader or Laggard? | その銘柄は主導銘柄か、 停滞銘柄か |

| I | Institutional Sponsorship | 機関投資家による保有etc で好まれている銘柄か |

| M | Market Direction | 株式市場の動向・方向性 |

・C =Current Quarterly Earnings

当期四半期EPS(1株あたりの純利益)利益と売上げは良いか

大化け銘柄を選ぶには収益こそが肝心

ポイント

✅当四半期(最新の決算が発表された四半期)のEPSが前年同期比で大きな伸び率を示している銘柄を選択

✅直前の四半期ではなく前年の同期四半期と比べる

(季節性による変動影響排除するため)

✅EPS増加率の最低目標は25%〜30%を設定する

✅過去2四半期続けてEPSが増加している銘柄を選択

✅EPS増加に加えて売り上げが直近の四半期に少なくても25%以上増加している銘柄を選択

注意点

✅EPS増加率が5~10%の小幅伸び率の企業は次の四半期でEPSを下げる可能性が大きい

✅紛らわしい決算発表に注意

🔘例:売上が20%上昇、EPSは5%上昇→売上は上昇、収益には反映されず

✅一度きりの特別利益は無視する

✅次の四半期またその次の四半期まで見越してその前年同期比のEPSを確認

🔘例外的な要因の有無を確認

✅保身型経営の歴史ある大企業を避ける

✅2四半期連続でEPS増加率が減少している銘柄は注意

🔘目安:前回増加率に比べ3分の2以上の減少したときは注意

✅EPS増加(直近四半期とそれ以前3四半期)を対数グラフに描く

🔘等差グラフチャートでは

❶$10→$20(100%上昇)❷$20→$30(50%上昇)

❶と❷は目盛数は同じになってしまう

✅狙っている銘柄の同業他社に強いEPS増加率を示している銘柄が少なくても

1社なければ正しい銘柄選択をしていない可能性が高い

まとめ

✅当期四半期EPSは、前年同期比で少なくとも25〜50%の上昇率を示す銘柄

✅優秀な企業なら、100〜500%あるいはそれ以上の上昇率を記録する銘柄

・A = Annual Earnings Increases

年間の収益増加はしているか(大きく成長している銘柄を探す)

投資家の個人的な意見は大体間違っている、正しいのはいつもマーケットなのだ

ポイント

✅年間EPSが過去3年連続で増加している銘柄を選択

✅過去3年間のEPSが安定している銘柄を選択

🔘四半期単位で対数グラフに描くと一直線で上向きになる

✅年間EPSの増加率が25〜50%以上の銘柄を選択

✅ROE(株主資本利益率)17%以上(25%〜50%が理想)の銘柄を選択

🔘利益と成長を測定する方法はROEと一株あたりのキャッシュフロー

🔘ROEは純利益を株主資本で割ることで計算できる(減価償却費を加えて計算)

注意点

✅コンセンサス予想も翌年のEPSが上昇すると見込んでいることが重要

✅PERは銘柄選択で重要でない、最重要視すべきはEPSである

✅PERはEPSが増加することで現れる末端効果であり、PERが素晴らしい業績

を生み出すのでない

✅高いPERは強気相場が原因で現れ、低いPERは景気敏感株を除いて弱気相場で現れる

まとめ

✅過去3年間連続で大幅にEPSが増加している銘柄

✅さらに最近の四半期でもEPSに力強い向上が見られる銘柄

・N = Newer Companies, New product,

New Management, New High Off Properly,

Formed Bases

新興企業、新製品、新経営陣、正しい株価ベースを抜けて

新高値になっているか

株価が驚くような上昇を見せるには、何らかの新しいものが必要だ

ポイント

✅われわれの暮らしに革命を起こすような新製品を出す銘柄を選択

✅新高値を更新した銘柄はさらに値上がりをする

✅重要な新製品や新サービスを生み出した企業、または経営陣が新しく変わったり

業界内の基礎条件が著しく改善し、利益を伸ばした企業・銘柄を探す

✅正しいベース形成の揉み合いパターンから抜け出せるまさにその時に、出来高の

増加を伴って新高値に近づいたり実際に新高値をつけた銘柄を購入する

注意点

✅株価が高すぎてリスクが高そうに見える銘柄はさらに値上がりし、株価が低く割安

に見える銘柄は値下がりする傾向にある

✅新高値をつけたからといって必ずしもそれが正しいタイミングではない

(基本パターンからブレイクアウトして新高値をつけている銘柄を探す)

※別記事で説明

まとめ

✅重要な新製品や新サービスを生み出した企業

✅経営陣が新しく変わったり業界内の基礎条件が著し改善し、利益を伸ばした企業

✅そのような銘柄の株価がきちんとした正しいベース形成の揉み合いパターンから抜け出るまさにそのときに、出来高の増加を伴って新高値に近づいたり実際に新高値をつけた銘柄

・S = Supply and Demand

その銘柄の需給関係は良いか

(重要ポイントは株式需要が高いこと)

ウォール街のアナリストの意見よりも需要と供給の基本原理の方があるかに重要である

ポイント

✅ある銘柄の日々の出来高を観察すること

🔘株価が一時的に下落するとき、出来高の減少が伴っていれば、大きな売り

圧力が出尽くした事を示す

🔘株価上昇時に出来高の増加が伴っていれば、一般投資家でなく機関投資家

による買いが入った事を示している

✅総資本の規模にかかわらず買って問題ない

✅大きな株価上昇を見せる前年に株式分割を行なった企業は全体のわずか18%

✅公開市場で自社株買いをしている企業を探す(自社株10%以上保有)

🔘自社株買いを進め流通株式数が減ると企業純利益は減った株式で分け合うこと

になるので、EPS(一株あたりの収益)が増加する

✅過去2〜3年の間に総資本に対する負債率が減少している企業を選択する

🔘利息などの支払いにかかる費用が削減されるので、EPSが増加する

注意点

✅大型株は供給量の多さの為なかなか株価が動かないが一般的には下落しにくい、

リスクも少ない

✅小型株は上昇時も下落時も値動きが激しくなり、大きく成長可能性は高い、リスクも高い

✅株式分割を2、3回行うと株価が天井を打つ傾向にある

✅収益が増加していない企業の自社株買いについては信頼性はない

まとめ

✅CANSLIMの条件を持たす銘柄ならば総資本の規模にかかわらず買って良い

✅資本の少ない小型株の方が上昇時も下落時も値動きが激しくなる

✅マーケットの焦点は小型株から大型株へ、あるいはその逆へと移り変わっていく

✅公開市場で自社株買いをしている企業

✅経営陣が多くの株式を保有している企業

・L = Leader or Laggard?

その銘柄は主導銘柄か、停滞銘柄か

先頭を行く者がカキの実を手に入れ、二番手はカキの殻を手にする

ポイント

✅業界全体を牽引し、その専門分野でトップを走る銘柄

(業界内上位1〜3位銘柄)を選択

✅銘柄選択後、買値から8%下落した持ち株は損失を出している停滞株とみなして

損切りする

✅主導銘柄のおこぼれをもらうために買われる同じ業界内の別の銘柄

=共振株は選択しない

✅主導銘柄と停滞銘柄を見分ける方法 → レラティブストレングス指数を確認

🔘レラティブストレングス指数、80〜90台でベースを形成している銘柄

🔘正しく形成されたベースや揉み合いからブレイクアウトている銘柄

🔘最初のブレイクポイント(買いポイント)から5~10%上昇した銘柄は避ける

✅下落最終局面を迎えた後に、最初に新高値をつけるまでに回復した銘柄が先導株

🔘このような株価のブレイクアウトが13週間にわたる、一級品銘柄は

最初の3~4週間の間に抜け出てくる

注意点

✅上位企業とは、規模が最大であるとか知名度があるブランドという意味ではない

✅市場全体が調整局面を迎えたり下落を始める時は、新しい主導銘柄を見つけやすい時期

🔘下落相場では市場平均株価の1.5~2.5倍の調整が入る

(市場全体10%下落→成長株15~25%下落)

🔘強気相場では最も下落率が少なかった成長株が最高の選択である

✅例え株価が下落して割安だからという理由(PERは低い=割安・お買い得ではない)

で株を買わない

まとめ

✅停滞株が興味をそそるほどの安値に見えても、利益を生み出すことはない

✅マーケットを牽引する主導銘柄のみ買い銘柄を選択

✅買値から8%下落した持ち株は、損失している停滞株とみなして、

大きな痛手を被る前に損切ること

・I = Institutional Sponsorship

機関投資家による保有etcで好まれている銘柄か

株式市場において最大の需要源は機関投資家である

ポイント

✅多くの機関投資家による保有が成功する銘柄の必須条件であり、株主の質を分析する

🔘何社の機関投資家によって保有されているか

🔘数四半期で保有する機関投資家の数が着実に増えたか

🔘株主になった機関投資家は誰か

(業界トップクラスのポートフォリオマネージャーによって保有されているか)

🔘重要な点は直近四半期で株主数が著しく増加していたか

✅個人投資家にとっての優位性は自分が売却するときに機関投資家が買い支えとなる

(機関投資家による保有がある銘柄は持続的な流動性を提供してくれる)

注意点

✅プロの投資家(機関投資家)が保有しない銘柄は株価の値動きが平凡に終わる可能性が高い。

✅機関投資家による過剰保有は注意すること(相場によって大規模な売りが起こる可能性あり)

✅人気を集めている銘柄や株価が下がり、アナリストの買い推奨銘柄だからといって、

それに惑わされないこと。(永遠に無傷でいられる銘柄は存在しない)

まとめ

✅平均以上の投資成績を残している機関投資家が少なくても数社は保有している銘柄

✅最新の四半期で機関投資家の数が増えた銘柄が買い銘柄

・M = Market Direction

株式市場の動向・方向性を見極められるか

多くの投資家は他人に頼って投資判断を下している

ポイント

✅主要な平均株価(S&P500, Nasdaq, Dow30, NYSE)3〜4種類を毎日のように日足チャートで価格と出来高の変化を観察し、チャートの示すマーケットの方向を読み取る

🔘❶各種指数が上昇トレンド中にマーケット全体の出来高が前日よりも増加→

❷株価は失速「株価の上昇を伴わない出来高の増加」→

❸機関投資家による株式の大量売り(売り抜け)の状態(4〜5週間に3〜5日)→

❹天井を打ち、下落し始める

🔘2〜3週間という短い期間でも明確な売り抜けが4日があれば

下落に転じる可能性がある

🔘「売り抜け」は1つの指標で確認できれば十分、

また前日の出来高より増加したのに株価が下落し引けて

その下落率が0.2%以上であればそれは「売り抜け日」として数えられる

✅上昇の試しが失敗する3つのサイン

❶株価が3日目、4日目、5日目と上昇するが出来高が前日より少ない

❷平均株価の上げ幅が前日より少ない

❸平均株価が前に付けた高値より直近の安値の値幅の半分も回復していない

✅強気相場・弱気相場の初期段階なのか終盤なのかを知る必要がある

✅弱気相場の終わりは通常、景気がまだ下向きの時にやってくる

✅弱気相場では寄り付きで強く、引けで下落する傾向

✅強気相場では寄り付きで弱く、引けで上昇する傾向

✅強気相場は通常、不景気が始まる前に天井を打って下向きに転じる

✅市場の方向の大きな変化を示す指標として平均株価に次ぐ重要指標は主導株の動向

🔘上げ相場が続いた後にマーケットを牽引していた個別銘柄の大多数が

異常な動きを見せたら市場が転換点を迎えている

✅マーケットの転換期を見つけるためには平均株価をいくつか確認し大きな乖離

の有無を確認する

(両市場の出来高を比較することも動向を探れる手がかりとなる)

🔘例:S&P500が100ポイント上昇したのにDOWは10ポイントしか上昇していない

🔘例:S&P500とDOWの比較の仕方:

❶DOWをS&P500で割る

❷その数値とS&P500の前日との差を掛ける

❸相対的な比較が可能

🔘例:❶DOW:$9000で引け

❷S&P500: 900point引け → 9000÷900=10(DOWはS&Pの10倍)

❸その日DOWが$100上昇、S&P500が5point上昇→5×10=50

❹S&PはDOW相当に換算すると50pointしか上昇していないことがわかる

✅プットオプション、コールオプションの割合をグラフ化して分析することは

投資家心理の指標(空売り比率も指標として使える貴重な手がかりとなる)

🔘コールオプション(株を買う権利)の出来高がプットオプション(株を売る権利)

の出来高よりも多い場合、市場心理は株価の値上がりを期待(強気見通し)

🔘オプショントレーダーがコールよりもプットを多く買っている状態では、

プット・コール・レシオが1.0をやや上回る

※しかし毎回起きるとは限らないので注意が必要

✅ファンダメンタル指標の中では、以下が重要な指標

❶FRB(連邦準備制度理事会)の公定歩合

(FRBが銀行に対するローン金利)

❷フェデラル・ファンド金利

(準備金を持つ銀行が準備金を持たない銀行に対するローン金利)

❸株式委託証拠金水準

🔘FRBの金利が引き上げられると弱く相場に始まり不景気に突入する

🔘金利が下げられると弱気相場が終わることが多い

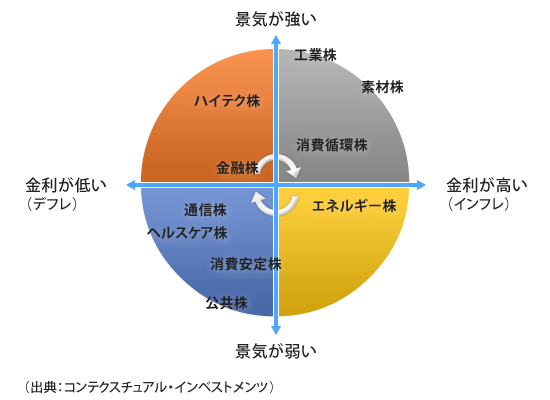

✅相場サイクルの各段階において各業界がどのように動くかを学ぶ(下図参照)

注意点

✅景気を反映する経済指標を見て株の売買時期を決めるのは良くない

✅株式は将来の経済事象・政局を何ヶ月も前から「織り込む」

✅マーケットはウォール街が操作しているのではなく何百万という投資家と何千

という機関投資家やそして世論によって動かされている

✅マーケット全体が天井を打ったら素早く保有株を売って一部を現金化→

市場が落ち着いてきたら取引再開

(市場の天井で現金化を逃すと市場の先導株が次々と値を下げ始める)

✅市場を出し抜こうとする損失が出る

✅買いポイントから7〜8%下落したら常に損切りして損失を最小限に抑える。

✅損切りの逆指値注文を利用し、リスクに備える

✅AD-Line(騰落ライン)とは1日に上昇した銘柄数と下落した銘柄数の比率を

グラフ化したものだが、最終的な天井をつける前に、急に下向きに方向転換

することが頻繁にあるので正確とは言い難い

✅過去の安値を株価が下に抜けてからすでに数日経ったのに出来高はわずかしか

増えていない場合、

❶出来高が激減する

❷平均株価が下げ止まって出来高が1〜2日上昇する

といった日が発生するかを見定める

❸もしこのような状況を目にしたら「振るい落とし」の可能性が有

❹この場合、弱い株主をマーケットから追い出した後に株価が再び上昇に

転じる準備を進めていることを意味する

まとめ

✅マーケット全体の平均株価と出来高の日々の変化と、市場を先導する個別銘柄の

動きを学び、それらを読み取る方法を習得せよ

✅市場の将来の動きを予測したり言い当てることが株式市場の熟練者への道ではない

✅過去数週間で実際に市場で何が起こって、現在は何が起こっているかを知って理解することが正しい道なのだ

2. CAN -SLIMまとめ

✅ C= Current Quarterly Earnings

当期四半期EPS(1株あたりの純利益)利益と売上げ

◎四半期EPS成長率が18〜20%以上の増加している銘柄

◎四半期の売り上げ成長が25%以上の銘柄

◎過去2四半期続けてEPSが増加している銘柄

◎直前の四半期ではなく前年の同期四半期と比べる

(季節性による変動影響排除するため)

✅ A = Annual Earnings Increases

年間の収益増加はしているか(大きく成長している銘柄を探す)

◎過去3年間、毎年25%以上の年間収益増加

◎ROE(株主資本利益率)は17%以上(25%〜50%が理想)

◎年間税引き前売り上げ利益率または」年間株主資本のいずれかが拡大していること

◎ROEが低すぎる場合は、税引き前利益が高いこと

✅ N = Newer Companies, New product, New Management,

New High Off Properly, Formed Bases

新興企業、新製品、新経営陣、正しい株価ベースを抜けて

新高値になっているか

◎新製品、革新的な商品・サービス、新経営陣、新高値の企業

◎7週間以上のしっかりしたベースパターンから上放れし始めた銘柄を正しいポイント

で買う

◎正しいポイントは、年初来の新高値かその10〜15%以内で出来高は1日の平均出来高

よりも50%以上多くなければならない

◎株価が1回目の買値から2~3%上昇したら、1回目よりも少ない枚数を追加購入する

◎全ての買いは1回目の買いポイントから5%上方までに限定すること

◎買値より7%下がったらどんな銘柄でも損失が小さいうちに売却すること

✅ S = Supply and Demand

その銘柄の需給関係は良いか(重要ポイントは株式需要が高いこと)

◎公開市場で自社株を買い戻している企業や役員が株式を保有している企業が望ましい

◎適切に形成されたベースから抜け出る時に出来高が増加する銘柄

✅ L = Leader or Laggard?

その銘柄は主導銘柄か、停滞銘柄か

◎マーケットを牽引する主導銘柄を買い、停滞銘柄は避けること

◎特定の分野や地域で首位を行く銘柄を買う

◎197ある産業グループの中の上位10~15から一つの産業を選び、その産業内の

上位2~3つに入る銘柄

◎ほとんどの主導株は、レラティブストレングス指数が80〜90以上

✅ I = Institutional Sponsorship

機関投資家による保有etcで好まれている銘柄か

◎少なくても25社以上の機関投資家が保有し、四半期毎に買いが増加している銘柄を

買うこと

◎経営陣が自社株を所有・買い増しをしている企業株を買う

◎最近の投資成績トップの投資信託マネージャー1〜2人が買っている銘柄を買う

✅ M = Market Direction

株式市場の動向・方向性を見極められるか

◎日々の平均株価(S&P,DOW,NASDAQ,NYSE)と出来高の動き、個々の主導銘柄の

動きを読む

◎マーケット知らずして利益を出すことはできない

引用元・要約元

❶「オニールの成長株発掘法【第4版】」

著者:ウィリアム・J・オニール

監修者:長尾慎太郎

訳書:スペンサー倫亜

❷「オニールの相場師養成講座 成功投資家を最も多く産んできた方法」

著者:ウィリアム・J・オニール

停止訳書:古河みつる

第3章では本記事で列挙したポイントを実践する記事になります。

1 thought on “成長株発掘法 CAN-SLIMとは? 第2章 (全3回)”